La fiche d’autocontrôle est structurée en fonction des contrôles devant être effectués par chaque acteur de premier niveau de contrôle interne comptable dans le cadre des tâches (au sens du dispositif du contrôle interne comptable) qu’il réalise.

La fiche d’autocontrôle est structurée en fonction des contrôles devant être effectués par chaque acteur de premier niveau de contrôle interne comptable dans le cadre des tâches (au sens du dispositif du contrôle interne comptable) qu’il réalise.

Elle constitue une «check list» des contrôles auxquels il doit être procédé à chaque fois qu’une tâche donnée est réalisée, et qui s’intègrent dans l’exécution de la tâche comptable. Il est donc indispensable que chaque fiche soit exhaustive. La fiche d’autocontrôle n’est donc pas une fiche que l’acteur de premier niveau doit remplir à chaque fois qu’il exécute une tâche comptable.

A minima, la fiche d’autocontrôle détaille, pour chaque contrôle devant être opéré, les informations suivantes :

-

l’objet et la nature du contrôle ;

- la périodicité du contrôle (quotidienne, hebdomadaire, mensuelle, trimestrielle….) ;

- les modalités d’exercice du contrôle ;

- les documents devant servir pour le contrôle ;

- les modalités de formalisation du contrôle ;

- l’identité de la ou des personnes devant normalement réaliser ce contrôle, ainsi que son ou leurs suppléants. Ces informations doivent être reprises dans l’organigramme fonctionnel de l’entité sous contrôle.

Si l’architecture générale d’une fiche de contrôle peut se présenter comme suit, les responsables du contrôle interne comptable sont libres d’adapter le modèle proposé en fonction de leurs souhaits, besoins et contraintes particulières.

Modèle autocontrôle => Fiche autocontrôle

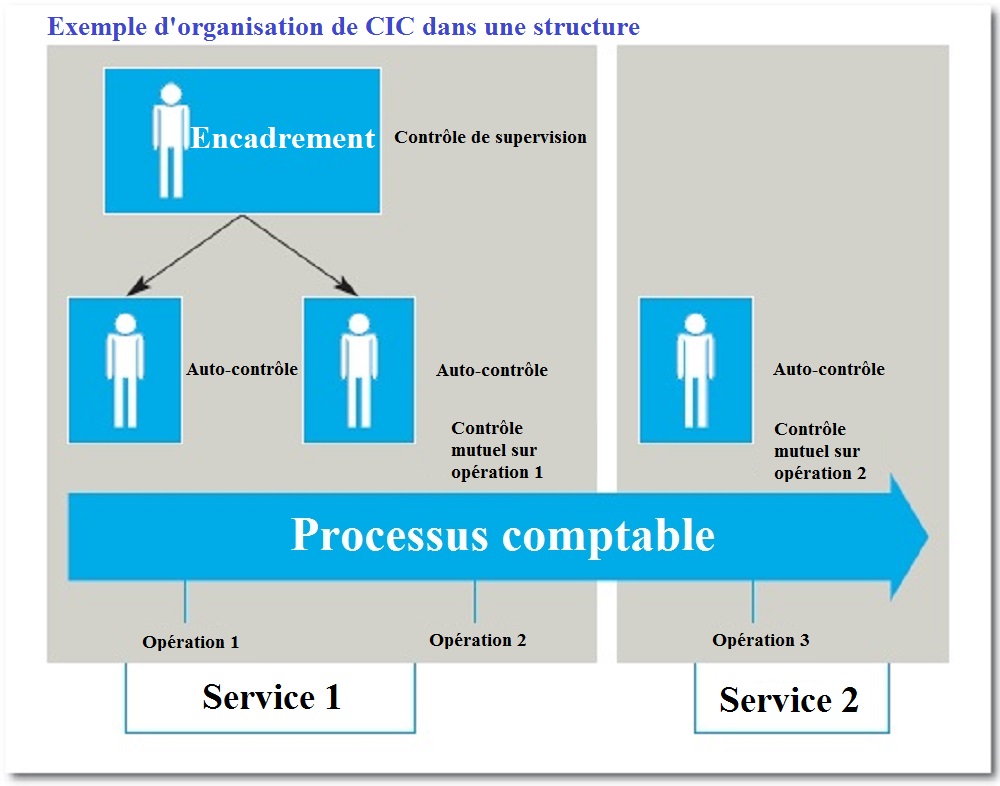

Le contrôle mutuel

Le contrôle mutuel se définit comme le contrôle exercé par un agent sur les opérations d’un autre agent ou par une entité sur les opérations d’une autre entité. Les opérations de contrôle mutuel visent un double objectif : garantir la continuité de service à travers une véritable polyvalence des agents et éviter les « domaines réservés » générateurs de risques potentiels forts

![]()