Les risques sont tous les événements susceptibles d’entraîner la non-atteinte des objectifs de qualité comptable. Ils existent dans tout processus de gestion mais doivent impérativement être identifiés pour pallier les dysfonctionnements qu’ils pourraient occasionner.

Les risques sont tous les événements susceptibles d’entraîner la non-atteinte des objectifs de qualité comptable. Ils existent dans tout processus de gestion mais doivent impérativement être identifiés pour pallier les dysfonctionnements qu’ils pourraient occasionner.

Un diagnostic fin des risques comptables et financiers susceptibles de mettre en cause la qualité comptable, sous la forme d’une cartographie des risques, est donc un préalable nécessaire au déploiement d’un dispositif de contrôle interne comptable, afin d’identifier les faiblesses de l’entité et d’y remédier en mettant en oeuvre les leviers d’action et les mesures correctrices appropriés.

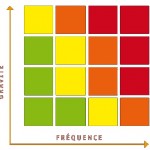

La cartographie des risques dresse la liste des risques comptables, les évalue et les hiérarchise afin d’identifier des actions de maîtrise des risques. Elle offre ainsi une photographie des risques potentiels et de leur niveau de maîtrise.

Ce document formalise ainsi l’analyse des risques en hiérarchisant les enjeux par processus en fonction du niveau de risques et de leur volume financier.

Fixation des objectifs

Fixer des objectifs est une condition préalable à l’évaluation des risques. Le «responsable» doit se fixer des objectifs avant d’identifier les risques comptables qui sont susceptibles d’avoir un impact sur la qualité comptable. L’accent doit être mis naturellement sur les zones présentant le risque maximum, pour renforcer le dispositif de contrôle interne comptable.

La démarche de réalisation d’une cartographie des riques – Les étapes

-

S’engager à la réalisation de la cartographie et définir le périmètre d’étude

- Identifier les risques présents dans le périmètre retenu

- Evaluer le risque : exposition au danger; gravité des conséquences, niveau de maîtrise existant, et si possible évitabilité/détectabilité

- Hiérarchiser les risques et représenter graphiquement les risques hiérarchisés

Une fiche méthodologique pour détailler la démarche : Fiche carto risques

![]()